股票配资的优势在于它可以放大投资收益。例如,如果投资者有10万元资金,配资10倍,则可以动用100万元资金进行投资。如果投资收益率为10%,则投资者可以获得10万元的收益,相当于100%的回报率。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

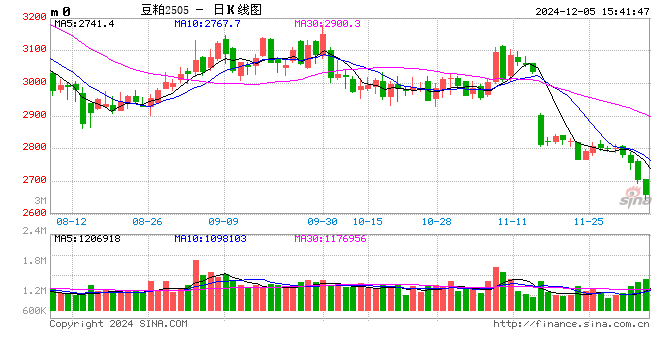

12月美国农业部报告将于12月10日(周二)发布。在这份报告中,有一些玉米、大豆和小麦市场的背景,分析师们将在最新的供需平衡表中寻找依据。

玉米市场预期

11月份的WASDE报告给玉米市场带来了一些提振,因为美国农业部的产量预测数据低于预期。美国玉米平均单产为每英亩183.1蒲式耳,较低的单产数导致了19.38亿蒲式耳的低结转数。所有的需求估计都保持不变。

展望12月份的报告,截至撰写本文时,累计出口销售额比去年同期高出39%,销售百分比比五年平均水平高出12%。谷物市场内部专家怀疑,美国农业部目前的出口销售预测过低,需要调高。

当着眼于用于乙醇的玉米时,需求仍然很高,远远超过了目前美国农业部预测的速度,最近几周的乙醇产量达到了创纪录和接近创纪录的水平。在这里,我们也怀疑目前的预测可能过低,并将寻求美国农业部玉米使用量估计的增加。如果做出这样的调整,2024/2025年玉米期末库存可能会降至19亿蒲式耳以下,这可能对价格有利。

大豆市场展望

上个月,美国农业部将2024/2025年度大豆期末库存降至4.7亿蒲式耳,这一消息震惊了大豆市场,主要原因是大豆单产预期为每英亩51.7蒲式耳,远低于市场预期的每英亩52.8蒲式耳。对于即将到来的12月报告,Grain Market Insider专家预计产量将保持不变,大豆出口销售将维持美国农业部目前的估计。在撰写本文时,目前的销售承诺占当前预测的64%,与五年平均水平一致。

豆油出口一直非常强劲,产生了强劲的压榨需求,这可能是美国农业部做出调整的一个领域。如果是这样的话,任何增加压榨需求的调整都可能最终使期末库存降至上月4.7亿蒲式耳的水平以下,从而使供需平衡表上的供应压力减轻一些。

小麦市场的展望

上个月,美国农业部仅对美国小麦期末库存进行了小幅调整,将库存从8.12亿蒲式耳上调至8.15亿蒲式耳。这一增长主要是由于进口增加,食品使用量略有增加。

展望本月的报告,尽管Grain Market Insider的专家还没有听到业内其他人的想法,但最近的出口销售有所加强,在撰写本文时,总销售已达到5.44亿蒲式耳。这比去年同期的销售额高出23%,美国农业部目前预计将增长17%。不过,从目前66%的销售速度来看,这个数字略高于五年平均水平64%。尽管销售速度超过了5年平均水平,但它可能太小,无法预期会有任何变化。因此,Grain Market Insider预计,小麦的供需平衡表即使有变化,也只会发生微小的变化。

历史模式和统计观点

从统计角度来看,根据1993年至2021年的数据,Grain Market Insider的内部研究表明,12月WASDE报告日的波动性往往是喜忧参半的,玉米倾向于更积极的反应,小麦倾向于更消极的反应,大豆则是五五开。

就玉米而言,12月份的报告往往有59%的时间收于正值。就直接波动性而言,这份报告的波动性最低。当检查向上或向下移动时,报告日的平均正净变化为0.97%(约4美分),而平均负净变化接近0.5%(约2美分)。

就大豆而言,12月报告的直接波动率略高于玉米,在12份WASDE报告中排名第九。在看多与看空方面,这份报告再次分裂,看涨和看跌平分秋色。报告后的平均价格变动也趋于温和,平均正净变化为0.91%(约9美分),而负面报告的净变化为0.97%(约10美分)。

最后,对于小麦,12月份WASDE报告的净波动率在12份报告中排名第11位,平均净变化为1.37%(约7.5美分)。当正面反应和负面反应分开时,小麦市场往往有32%的时间收高,而68%的时间收低。积极的反应平均会带来1.21%的收益(约6¾美分),而消极的反应则会带来1.44%的损失(约8美分)。

编译:油粕面

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 股票配资开户

文章为作者独立观点,不代表广州配资网观点